最近有个话题在金融圈里炒得火热,那就是银行会不会进入负利率时代。这可不是闹着玩的,毕竟关系到咱们的钱包鼓不鼓。那么,这负利率是个啥玩意儿?银行真的会变成“负利”的银行吗?咱们一起来探个究竟吧!

负利率是个啥?

首先,得弄明白负利率是个啥。简单来说,负利率就是银行对储户的存款收取利息,而不是像以前那样支付利息。也就是说,你把钱存银行,银行不仅不给你钱,还得从你这里拿钱。这听起来是不是有点不可思议?但别急,这背后有深层次的经济原因。

经济大环境下的负利率

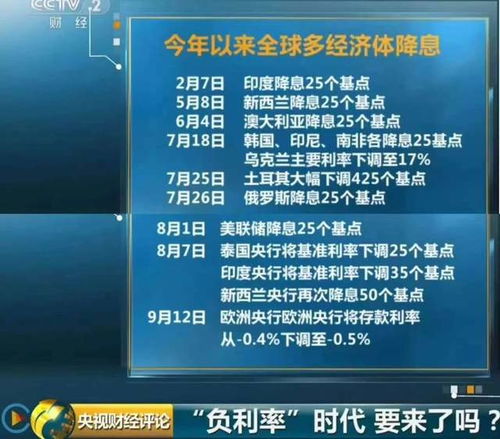

你知道吗,负利率并不是新鲜事儿。早在20世纪90年代,日本就率先进入了负利率时代。后来,欧洲和瑞典等国家也纷纷效仿。那么,为什么会出现负利率呢?

1. 刺激经济:在经济低迷时期,央行通过降低利率来刺激经济增长。负利率就是在这种背景下诞生的。银行收取负利息,意味着企业贷款成本降低,从而增加投资和消费。

2. 对抗通胀:负利率还有助于抑制通胀。当存款利率为负时,人们更倾向于消费和投资,而不是储蓄。这样一来,市场上的货币流通速度加快,有助于降低通胀压力。

3. 国际竞争:在全球经济一体化的背景下,各国央行为了争夺市场份额,不得不降低利率。负利率成为了一种国际竞争手段。

银行会进入负利率时代吗?

那么,我国银行会进入负利率时代吗?这个问题可不好回答。不过,我们可以从以下几个方面来分析:

1. 经济形势:我国经济正处于转型升级的关键时期,经济增长速度放缓。在这种情况下,央行可能会考虑降低利率,以刺激经济。但负利率是否会出现,还得看具体情况。

2. 国际环境:随着全球经济一体化,我国央行在制定货币政策时,会参考国际市场的情况。如果其他国家进入负利率时代,我国央行可能会采取相应措施。

3. 银行自身利益:银行作为金融机构,其盈利模式主要依靠存贷款利差。负利率时代,银行的盈利空间会受到压缩。因此,银行可能会采取措施,如提高服务质量、拓展业务领域等,以应对挑战。

负利率时代的影响

负利率时代对咱们普通人有什么影响呢?

1. 存款收益降低:负利率时代,存款收益降低,咱们存钱可能赚不到钱。

2. 投资机会增多:负利率时代,投资机会增多。比如,购买股票、基金等理财产品,可能会获得更高的收益。

3. 消费增加:负利率时代,人们更倾向于消费,从而带动经济增长。

银行进入负利率时代是一个复杂的问题,涉及到经济、政策、市场等多个方面。虽然目前我国尚未进入负利率时代,但了解这一概念,有助于咱们更好地应对未来的经济形势。所以,咱们还是得多关注这方面的信息,做好理财规划,让自己的钱包越来越鼓哦!